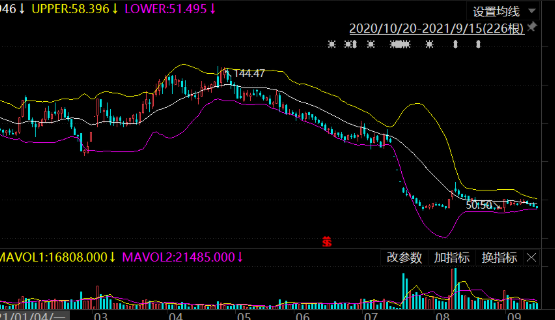

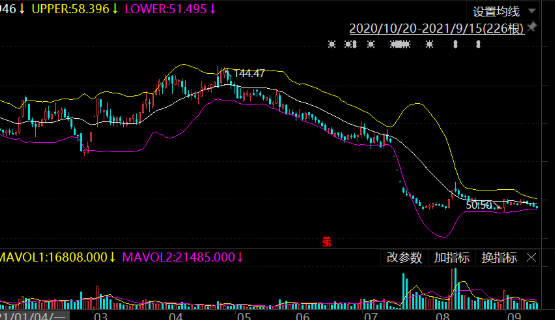

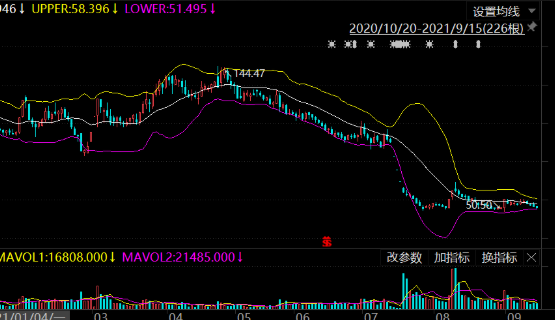

受部分权重股下跌拖累,本周大盘震荡走低,上证综指下跌3.87%,报收3086.92点;深证成指下跌5.12%,报收11051.70点;创业板指下跌6.66%,报收2296.60点;沪深300指数下跌4.19%,报收4013.25点。对于下周市场,业内人士认为,受到诸多利空因素影响,近期市场重心下移,尽管部分消费类股票逆市走强,但周期性板块持续走弱拖累大盘,考虑到“五一”假期临近,投资者在操作上还是应保持谨慎。

周期性板块持续走弱

本周,受到诸多利空因素影响,大盘重心明显下移。沪市方面,上证综指本周下跌3.87%,创出近期新低。受到创业板走弱拖累,深市表现弱于沪市。深证成指本周下跌5.12%,创业板指周跌幅超过6%。

板块方面,周期性板块本周大幅下跌,周跌幅超过8%的包括冶钢原料、焦炭、能源金属、普钢、房地产开发、化学原料等。本周逆市上涨的只有服装家纺、纺织制造、摩托车及其他、国有大型银行。

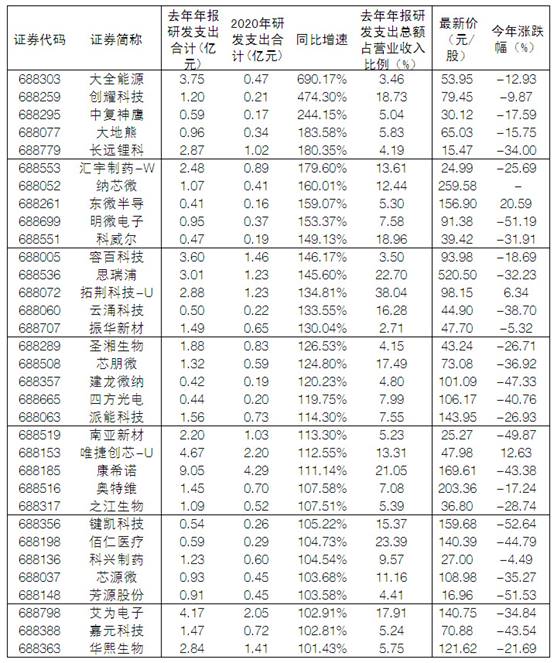

从沪深300成份股表现来看,周涨幅超过5%的仅有4只,分别为石头科技、华能国际、大华股份、中国广核;周跌幅超过10%的有25只,其中,万泰生物、阳光电源、东方财富、福莱特、康泰生物、东方证券位居跌幅前列。

消息面上,国家发改委4月19日表示,近一段时间,受地缘政治等因素影响,国际大宗商品市场波动加剧、价格明显上涨。中国经济已深度融入世界经济,部分大宗商品外采比例比较高,国际价格上涨客观上会带来输入性影响,加大国内PPI上行的压力。下一步,发改委将会同有关方面综合施策、精准调控,以国内保供稳价的确定性应对外部环境的不确定性,全力做好大宗商品保供稳价工作,加大市场监管力度,严厉打击囤积居奇、哄抬价格、散布虚假信息等违法违规行为,坚决遏制过度投机炒作。

3000点前关注政策面

本周,大盘整体表现低迷。深证成指、创业板指纷纷创出年内新低;上证综指周五盘中最低探至3049.36点。面对大盘重心下移,管理层也开始向市场发出信号。

证监会4月21日召开机构投资者座谈会,全国社保基金和部分大型银行保险机构主要负责人参会。证监会表示,我国经济长期向好的基本面没有改变,资本市场生态持续优化,上市公司质量和投资者结构呈现向好趋势,居民财富管理需求旺盛,国际吸引力不断增强,当前和今后一个时期,资本市场发展还处于重要战略机遇期。针对国务院办公厅关于推动个人养老金发展的意见,证监会表示,将加快资本市场深化改革各项措施落地,抓紧制定出台个人养老金投资公募基金配套规则制度,完善基础设施平台建设,优化中长期资金入市环境。

4月22日,证监会主席易会满表示,要及时回应市场关切,引导市场预期,激发市场活力、潜力,进一步提升市场韧性,促进资本市场平稳健康运行。

央行行长易纲在参加博鳌论坛时表示,近期中国金融市场出现了一些波动,这既有外部冲击因素,也有国内疫情散发、经济下行压力加大等内部因素的影响。面对这些挑战,中国货币政策提前布局,稳健的货币政策加大了对实体经济的支持力度。易纲强调,中国将继续实施稳健的货币政策,并将综合运用多种工具为中小微企业提供更多支持,加大对实体经济的支持力度。

在博鳌亚洲论坛2022年年会“中国资本市场开放进行时”分论坛上,证监会副主席方星海表示,今年我国外资净流入是可观的。有时外资看到新政策的出台后会短时间离开,但过段时间还会回来。近期许多企业IPO跌破发行价,其原因不是因为IPO太多,而是IPO定价能力需要进一步提升,市场不认可就放低一点。

短期市场或继续探底

对于下周市场,业内人士认为,受到诸多利空因素影响,近期市场重心下移,考虑到“五一”假期临近,投资者在操作上还是应保持谨慎。

华鑫证券高级经理陈先生告诉《大众证券报》记者,近期市场整体走势趋弱,除了受到外围金融市场扰动外,一批上市公司业绩风险释放也对市场造成负面影响。虽然管理层近期表态要稳定市场,但市场底形成往往会晚于政策底,“五一”假期临近,投资者在操作上还是应保持谨慎。

海通证券首席经济学家兼首席策略分析师荀玉根认为,沪深300指数本轮调整已较明显,估值已接近2019年年初水平。上证50指数整体估值创2019年以来新低。创业板指当前估值已处在历史较低水平。当前稳增长政策加码,疫情防控取得积极进展,投资者对后市应心怀希望。

兴业证券分析师王帅认为,2022年一季度光伏组件出口量41.3GW,同比增长109%。剔除印度后,海外其他国家一季度光伏组件出口量31.72GW,同比增加78%。国内一季度光伏装机13.21GW,同比增长近150%,海外叠加国内需求共振,光伏装机全年高景气有望延续。投资者可关注需求放量下的光伏一体化制造企业以及海外需求确定性较强的逆变器行业。(汤晓飞)