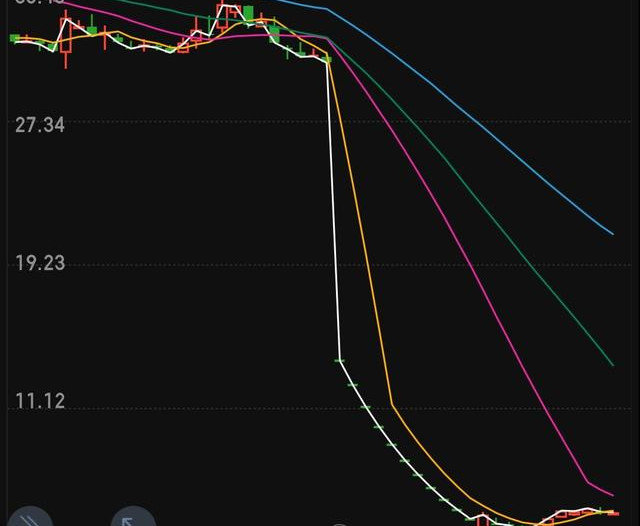

国科微(300672)22日公布了一份营收净利双增的三季报。受上述消息影响,国科微股价22日“一”字涨停。分析人士表示,国科微前三季度营收增长近四倍,主要来源于多个产品线收入大幅增加,预计公司三季度以视频安防芯片为代表的产品放量刚刚开始,存货与研发投入的提升为公司后续订单的持续放量提供保障。

营收量质齐升

作为数据存储、多媒体和卫星定位芯片解决方案提供商,国科微主营产品包括高端固态存储主控芯片及相关产品、H.264/H.265编码芯片、直播卫星高清解码芯片、智能4K解码芯片、卫星导航定位芯片等一系列拥有核心自主知识产权的芯片等,主要应用于固态硬盘产品相关拓展领域、高清网络摄像机产品、卫星智能机顶盒、有线智能机顶盒、IPTV、OTT机顶盒以及车载定位与导航、可穿戴设备等对导航/定位有需求的领域。

根据三季报,国科微今年前三季度实现营业收入18.76亿元,同比增长398.75%;净利润1.81亿元,同比增长11918.1%;扣非后净利润1.63亿元,同比增长1352.82%;经营活动现金流量净额为4.44亿元,同比增长248.57%,营收量质齐升。

从单季度来看,国科微第三季度实现营收9.24亿元,同比增长404.72%;净利润1.9亿元,同比增长783.27%;扣非净利润1.93亿元,同比上升823.55%。需要指出的是,国科微在今年第二季度净利润一度为负。

逆势增长的三季报令国科微在半导体产业板块中尤为惹眼。22日早盘,国科微直接涨停,收于135.18元/股,涨幅20%,截至收盘,买盘仍有82644手封单。

研发费用大增151%

三季报还显示,国科微前三季度营业成本为14.1亿元,同比大幅上升506.87%,高于营业收入398.75%的增速,导致毛利率下降。

值得关注的是,国科微在前三季度大幅增加研发投入。公司前三季度研发费用达2.73亿元,同比上升151.22%。公司表示主要系本报告期研发投入增加所致。

目前,公司推出新一代视频采集芯片产品,多系列多颗芯片,可覆盖2M、3M、4M、5M等不同分辨率,与上一代产品相比在工艺、CPU处理能力、ISP、编码能力、图像分析能力等方面有大幅提升,目前公司视频安防芯片已经得到大客户认可,未来有望为公司带来持续业绩增长。

“预计公司三季度以视频安防芯片为代表的产品放量刚刚开始,截至三季度末,公司存货为7.39亿元,较上年度末上升224.99%,较上季度末上升12.7%,前三季度研发费用为2.73亿元,同比上升151.22%,存货与研发投入的提升为公司后续订单的持续放量提供保障。”东北证券认为,国科微主要经营指标大超预期,业绩长期增长拐点确立,业绩放量可持续性强。(何玉晓)