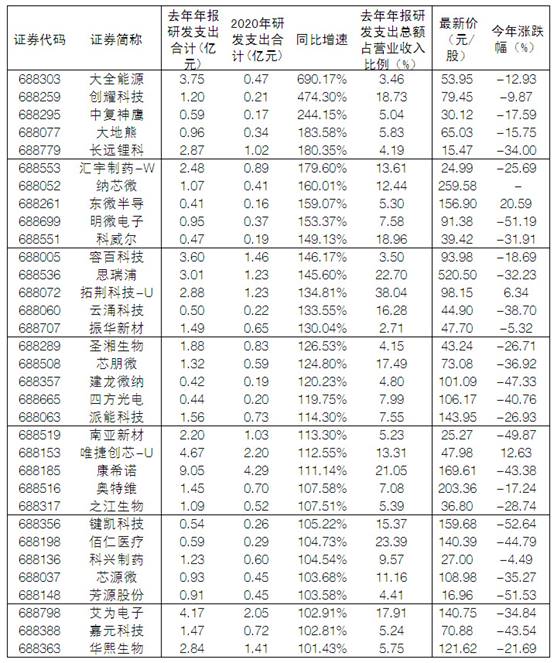

受外围市场大跌等因素影响,A股25日跳空低开后一路下杀,沪指一举跌破3000点,刷新近期低点,深市同样疲态尽显。截至收盘,上证指数和创业板指跌幅均超5%,深证成指和科创50跌幅更大,均超过6%。两市近4600只个股下跌,跌幅超过7%的多达3080只。业内人士建议,股市加速探底的过程,投资者切忌盲目抄底,静待右侧信号出现操作或将更好。

超3000只个股跌逾7%

随着市场继续消化吸收企业财报以及美联储鲍威尔的讲话,美股上周五全线重挫,道指下跌981点,跌幅2.82%,创自2020年10月28日以来最大单日跌幅,标普500指数下跌2.77%,创自3月以来最低水平;纳指跌2.55%。

受外围市场大跌等因素影响,4月25日,沪深三大股指早盘大幅低开后疲态运行,指数一溃千里,盘面个股一片“绿油油”,两市近4600只个股下跌,跌幅超过7%的多达3080只,跌停个股超600只。考虑到创业板、科创板、北交所个股涨跌幅为20%,事实上,跌停或跌幅超过10%的个股已经超过1000只。

行业板块全线下跌,避险板块也未能幸免。有色金属、国防军工、电子、基础化工、机械设备、传媒、环保、计算机、电力设备、钢铁等多个板块跌幅超过7%;跌幅较小的证券、银行、新冠抗原检测、西部大基建等概念板块,跌幅也达到了3%以上。白酒指数跌7.5%。房地产指数跌超5%。

热门赛道、低估值蓝筹股同步杀跌,恒瑞医药、北方华创、新华保险等跌停,招商银行、宁德时代、五粮液、隆基股份、平安银行、紫金矿业、顺丰控股、中远海控、亿纬锂能、北方稀土、歌尔股份等深度调整。券商指数盘中数次拉升抵抗,尾盘跟随大市下滑。华安证券涨停,而招商证券跌超9%。

沪指考验重要平台支撑

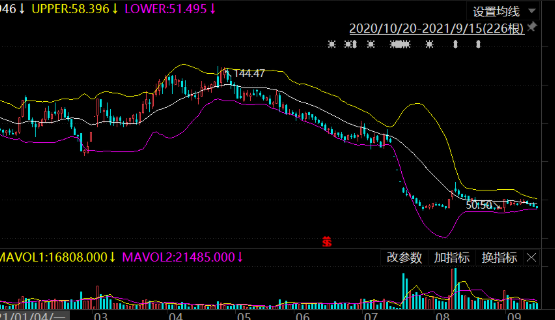

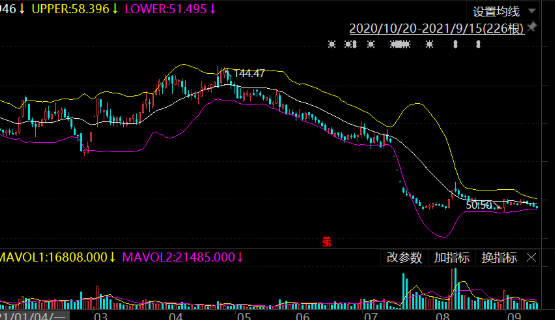

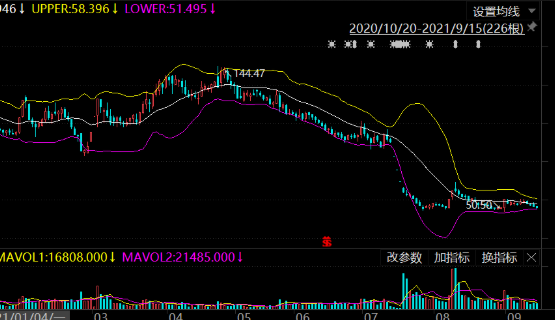

25日,沪指3000点保卫战只支撑了上半场便宣告失败,尾盘收于日内最低点2928.51点,下跌5.13%。从均线来看,上证指数将考验2900点一线的强力支撑,若跌破该支撑位,则将直奔2020年2、3月份的双底位置。

“疫情反复、外围环境、汇率波动、美联储加息预期、业绩下滑年报、季报集中披露等内外多重因素影响,对于股指形成反压,导致指数出现加速调整,进一步探底。”源达投资顾问岳志芳25日盘后分析认为,尽管指数调整,但量能并未进一步放大,这说明此轮下跌中的恐慌盘已经有了一定的消化,这对于后期的企稳有利。同时,目前三大指数走势已经趋于一致,全部创出低点,这也意味着市场正在构建大的阶段性底部,不排除此位置附近进一步震荡筑底后形成市场底。

近几年,上证指数跌幅超过3%已较为少见,跌幅超过5%更是屈指可数,数据显示,沪指大幅下跌后次日反弹概率较大。Wind统计显示,2018年以来,上证指数跌幅超过3%的情况有17次,从市场表现来看,第二天大概率翻红,后5天上涨概率亦较大。最近一次上证指数跌幅超3%时(2022年3月15日),后一天和后五天分别上涨3.48%和6.39%。

相比于A股市场跌幅而言,北向资金并未明显放大。Wind数据显示,北向资金全天净卖出43.97亿元,其中沪股通净卖出48.47亿元,深股通甚至还出现了净买入,金额达4.5亿元。

不盲目抄底 等待右侧信号

对于当下股市的应对策略及关注方向,岳志芳建议大家理性看待,风险背后同样蕴含着机会。市场底部的形成同样需要时间,激进的投资者可以考虑小范围适当建仓,但稳健的做法依旧不建议大家盲目抄底,等待右侧信号的出现或将更好。当下策略还是继续控制整体仓位为主,耐心等待黎明的到来。

“市场当前状况类似2018年下半年的拉锯筑底阶段,3000点附近仍会有反复震荡,操作上切记注意节奏。”东吴证券建议中线趋势未扭转前不宜重仓参与,短线可寻盘中恐慌点分批抄底,切不可过分追高,尤其是板块中的非龙头品种,在跟风上涨时追高风险极大。近期活跃的消费类股仍有反复低吸的机会,超跌的赛道股也可适当留意反弹机会。

东兴证券认为,短期市场走出底部的宏观条件不足,关注行业的结构性机会。其一是疫情如果出现修复,关注复工复产相关的制造业(汽车、机械、集成电路和生物医药)和线下消费;其二是供应短缺带来的涨价效应下的粮食和化肥。此外,延续此前报告的推荐地产和基建发力产业链,房地产依然处于基本面还未改善、政策托底仍将延续阶段,基建是当下支撑经济的主要力量,关注基建相关的建筑、建材。(陈慧)