“大额存单难卖”“利率持续走低”“不具有利率优势的难转让”……记者走访发现,自6月下旬存款利率定价方式调整后,曾是银行揽储“利器”的大额存单产品,如今发行数量和利率双双下降。有业内人士预计,短期内大额存单利率不会再有大幅波动,11月、12月发行数量也会位于低位,明年1月大额存单发行数量会大幅增长。对于追求本金保障的保守型投资者来说,如果短期内没有使用资金的打算,可以考虑购买长期大额存单。此外,建议投资者可关注银行的中低风险理财产品。

走访:大额存单利率持续走低,不具利率优势的较难转让

“目前传统的结构性存款、大额存单都比较难卖了,现在年轻人都奔着炒股、买基金去了,购买大额存单的主要是风险偏好低的投资者。”某股份制银行工作人员说。

销售遇冷的背后,大额存单的利率在走低。“从6月份下旬开始,大额存单的利率就在下调,预计接下来还将继续走低。”某国有大行理财经理向记者表示,以前大额存单利率能达到4%左右,现在产品利率最高3.35%。

据统计,从不同类型银行来看,股份制银行、城商行各期限大额存单利率均较高,其中大部分银行都执行了利率上限,各银行之间的利率差异较小;国有银行利率上限较低,所有各期限大额存单利率都不高。

值得关注的是,有股份制银行理财经理向记者表示,在理财产品净值化转型之际,对于一些年龄偏大、追求本金保障的投资者而言,大额存单仍是投资的热门选择之一。“大额存单可以进行转让,在转让区里,一些利率超4%、已持有超2年的产品一挂出来就被抢了。”该股份制银行理财经理提醒道,并非所有的大额存单都能成功转让,一般持有仅几个月,且利率不具有优势的大额存单产品较难转让。

记者注意到,该理财经理提到的利率超4%的大额存单产品,存期5年、20万元起存。不过,记者查询多家银行的APP注意到,目前市场上已经少见存期5年、利率超4%的大额存单产品。“现在较少有人来买大额存单,如果买可转让大额存单的话,建议也有做好持有到期的准备。”某国有银行工作人员向记者坦言。

分析1:预计发行数量在11月、12月位于低位,明年1月大幅增长

记者注意到,大额存单数量在2021年7月锐减。据融360数字科技研究院监测的数据显示,6月份大额存单数量为675只,而7月锐减至309只,此后大额存单数量一直维持在每月约300~400只。“过去大额存单发行数量较多,主要是因为各银行会针对不同门槛的大额存单设置不同利率,但存款利率报价方式调整之后,各银行不同门槛的大额存单利率趋于一致,就没必要设置多门槛的大额存单,导致大额存单发行数量下降。”融360大数据研究院分析师刘银平分析。

刘银平表示,银行会在年初第一期大额存单发行之前向央行报备全年的发行计划,而大额存单的募集期较长,有些产品募集期会长达半年甚至一年,所以年初大额存单发行数量都会比较多。从大额存单全年发行情况来看,每年1月份数量最高,四季度数量最低。临近年末,银行大额存单额度往往不会太充足,预计11月、12月发行数量也会位于低位,明年1月大额存单发行数量会大幅增长。

分析2:预计短期内大额存单利率不会再有大幅波动

不仅数量在下降,投资者最关心的利率也呈下降趋势。从3年期大额存单平均利率走势来看,2020年初以来,大额存单3年期平均利率呈小幅下降趋势,6、7月份大幅下调,8~10月则继续小幅走低,但可以看出逐渐止跌企稳,10月份3年期大额存单平均利率相较5月份共下降了51.5BP。

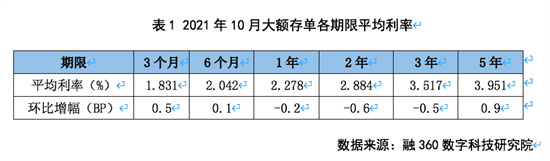

值得关注的是,并非所有大额存单产品的利率都在走低。6月份存款利率报价方式调整之后,大额存单3个月、6个月期平均利率大幅上调,1年、5年期平均利率波动不大,2年、3年期平均利率大幅下调。

刘银平提到,大额存单利率在6月份存款利率报价方式调整之初出现较大调整,表现为短期利率整体上调、长期利率大幅下调,6月和7月各银行大额存单利率已基本调整到位,近三个月大额存单平均利率波动明显收窄,少部分银行仍在小幅调整之中。存款利率自律上限调整之后,影响最大的是长期存款利率,尤其是3年期利率,不管是定期存款还是大额存单,3年期利率跌势都是最大的。“市场利率定价自律机制通过下调银行长期存款利率来达到压降银行揽储成本的目的。预计短期内大额存单利率不会再有大幅波动。”刘银平说。

提醒:大额存单适合保守型投资者,建议可关注中低风险理财产品

“对于追求本金保障的保守型投资者来说,大额存单是比较适合的投资品种,不过短期产品利率偏低,长期品种流动性较差,如果短期内没有使用资金的打算,可以考虑购买长期大额存单。”刘银平提醒,如今保本型理财产品已经退出,能保本的产品只剩下银行存款类产品,包括普通定存、大额存单、结构性存款等,结构性存款相对来说利率更高一些,但需要投资者具备一定的理财水平,能看懂产品的收益规则。

普益标准研究员李启明建议,还可以关注银行的中低风险理财产品,即风险等级为一级及二级的产品。“此类产品多以固收产品为基础,固收代表的是风险低、收益相对稳定的资产,用于获取基础收益,这部分资产通常占整个投资组合的绝大部分,如债券类资产。”李启明表示,银行长期深耕固收市场,在低风险理财及固收领域存在传统优势,包括完善的风险控制体系以及低风险资产配置能力等。(王楚涵)