在月末、节前因素以及央行公开市场大规模净回笼影响下,国内银行间市场流动性最近略现紧势,股债市场出现一定程度波动。

专家指出,资金面趋紧态势不会持续太久,未来央行有可能动用一些临时性措施或者启动更长时期的逆回购投放流动性。更重要的是,市场利率短暂上移,不意味着政策取向发生变化。按照2020年底中央经济工作会议精神以及央行工作会议定调,2021年货币政策将逐步向常态回归,但不会出现“急转弯”。

市场利率短暂上移

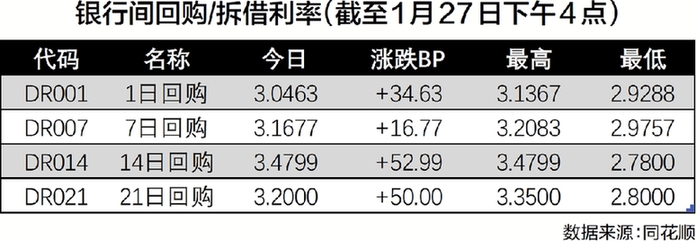

近日,央行公开市场持续大规模净回笼。1月27日,央行公开市场再度进行1800亿元人民币7天期逆回购操作,中标利率2.2%。当日有2800亿元逆回购到期,实现净回笼1000亿元。同花顺数据显示,截至1月27日下午4点,质押式回购隔夜(DR001)、7日(DR007)和14日(DR014)利率分别达3.05%、3.17%和3.48%,分别上涨35个、17个和53个基点。

资金面压力下,股债市场近日出现波动。1月26日,10年期国债期货主力合约大跌0.46%,三大指数全天走弱。截至当日收盘,上证指数收盘跌1.51%,深证成指跌2.28%,创业板指跌2.89%,盘中一度跌超3%。27日,股债市场有所回稳,但转债市场“接力”跳水行情。截至当日收盘,共有13只转债跌超10%。有市场人士称,转债流动性较好,在非银机构流动性紧张时期,可能率先被抛售以换取流动性。

业内人士表示,当前资金面偏紧、市场利率上移属于短期现象,未来央行或适度投放增量资金以满足市场流动性需求。“通常春节之前都会出现资金面偏紧的状况,开年以来两市成交额频繁突破万亿,对流动性的需求也比较明显。”申银万国证券研究所首席市场专家桂浩明对《经济参考报》记者表示。

中国银行研究院研究员梁斯同样指出,临近月末,流动性需求上升,市场利率短暂上移属于正常现象,在货币政策稳健基调下,央行将继续根据流动性总量预调微调,维持市场利率平稳运行。他表示,根据以往操作,为应对假期前后流动性需求上升的问题,央行可能会动用一些临时性措施或者启动更长时期的逆回购投放流动性,缓解假期因素的影响。

光大证券首席金融业分析师王一峰也预计,后续央行将重启14天逆回购并实现跨春节覆盖,央行适度增量资金投放即可实现资金面有效改善,资金面趋紧态势不会持续太久。

专家称货币政策取向未发生变化

大部分业内人士认为,市场利率短暂上移,不意味着政策取向发生变化,2021年货币政策会“稳”字当头。

央行有关负责人本周表示,中国央行在对流动性进行支持的同时,也关注到了相关风险,未来货币政策会继续在稳增长和防风险中寻求平衡,确保政策是稳定的,不会过早撤出支持政策。

中国人民银行货币政策委员会委员、清华大学金融与发展研究中心主任马骏在近日举办的“中央经济工作会议解读与当前经济形势分析”专题研讨会上表示,当前面临一个悖论:一方面是杠杆率上升较快,要求货币政策开始调整;另一方面即货币政策转向不能太快。去年底的中央经济工作会议提出,2021年要保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。“这表明宏观杠杆率不要再升了,但政策也不能急转弯。”

中信证券明明债券研究团队指出,从近期央行表态来看,较中央经济工作会议的定调并没有发生变化,货币政策“不急转弯”的思路依然比较明确。

市场层面,专家表示今年A股市场资金面总体将处于平稳状态。桂浩明指出:“与去年相比,今年货币政策不会出现急转弯,但总体趋势略有收紧。而公募基金开年以来的热销,很多属于从股票到基金或存量基金之间的转换,真正属于增量的部分不算明显。此外,尽管北向资金在不断流入,场内资金也出现了大量向南流动的态势,几方面因素相抵消,市场整体资金面处于稳定态势。”在他看来,今年市场更多还是属于结构性行情。不过,也有机构建议,短期内市场波动仍有可能放大,已经拥有丰厚收益的投资者可考虑部分兑现。