盛时钟表集团股份有限公司(以下简称“盛时股份”)拟冲击主板上市,近期已更新招股书。盛时股份此次计划募资25.07亿元,用于终端零售网络建设及升级项目、维修业务体系升级项目及补充流动资金。

《大众证券报》明镜财经工作室发现,盛时股份近年来业绩增长乏力,剔除政府补助影响后,盛时股份利润总额一直维持在7亿多元,公司甚至一度出现增收不增利的情况。在此背景下,盛时股份此次核心募投项目之一是投入13亿元新增实体门店71家,更新改造现有实体门店103家,以此测算,平均每家门店开店投入超一千万元。另外,盛时股份旗下网络公司曾遭明星井柏然起诉。

业绩增长乏力

作为国内领先的腕表全渠道流通服务商,盛时股份主要从事中高端腕表零售、批发业务,提供腕表售后服务及周边产品。公司获得授权经营的中高端腕表品牌超过40个,涵盖了诸多知名腕表品牌。公司在招股书中表示,每年销售的腕表数量超过160万只,拥有200多万注册会员。

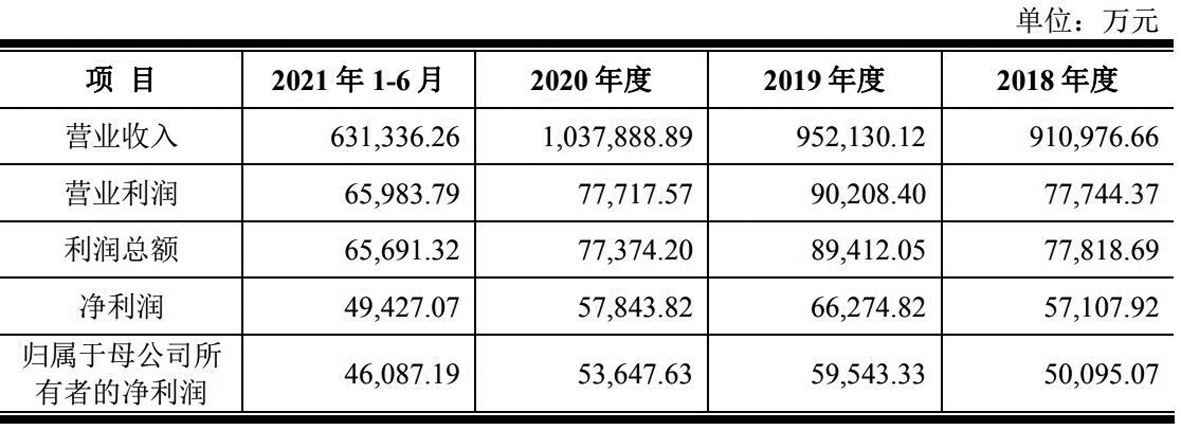

近年来,盛时股份营业收入持续增长,2018年至2020年营收分别为91.10亿元、95.21亿元、103.79亿元。然而,净利润并未实现相应的增长,2020年甚至出现增收不增利的尴尬局面。2018年至2020年,盛时股份净利润分别为5.01亿元、5.95亿元、5.36亿元(见图一),2019年、2020年净利增幅分别为19%、-10%。同期利润总额依次为7.78亿元、8.94亿元、7.73亿元。

整体来看,公司腕表销售的收入增长并不快。盛时股份经营的产品或服务主要包括腕表类产品、腕表维修服务、饰品销售等,其中腕表销售占比达97%以上,是最重要的收入来源。公司报告期内腕表销售收入由2018年的884478.36万元增长到2020年的955986.19万元,年均复合增长率为3.96%。

另外,盛时股份批发业务规模出现下降。批发业务收入由2018年的326149.94万元下降到2020年的240670.24万元,2021年1-6月为131378.64万元。公司批发业务收入占主营业务收入的比重已从2018年的36.02%下降到2021年1-6月的22.16%。

盛时股份表示,批发业务收入下降一方面是因为疫情影响,另一方面,发行人批发业务涉及的腕表品牌大多属于中档品牌,随着消费者购买力的提升,对中档腕表的消费需求下降。如果发行人不能及时根据消费者偏好变化调整经营策略,优化品牌矩阵,提升渠道周转效率,不排除未来发行人腕表批发收入进一步下降的可能。

与此同时,盛时股份应收账款持续增加。2018年末、2019年末、2020年末和2021年6月末,盛时股份应收账款余额分别为110938.96万元、125503.69万元、118196.64万元和125292.12万元,占资产总额的比重分别为15.62%、16.36%、14.42%和13.52%。

值得关注的是,盛时股份还获得了不菲的政府补助,2018年、2019年、2020年和2021年1-6月,盛时股份政府补助金额分别为7113.17万元、10499.10万元、2631.28万元和5926.23万元,全部为与收益相关的政府补助,分别占当年利润总额的9.14%、11.74%、3.40%和9.02%。剔除政府补助影响后,盛时股份利润总额一直维持在7亿多元。

募资13亿元计划开店71家

在腕表销售收入增长并不快的背景下,盛时股份计划继续扩张门店。募投项目方面,此次IPO,盛时股份拟募资25.07亿元,其中13.31亿元用于核心募投项目“终端零售网络建设及升级项目”,其余的1.76亿元和10亿元分别用于“维修业务体系升级项目”和补充流动资金。

作为此次核心募投项目,“终端零售网络建设及升级项目”的建设内容为新增实体门店71家,更新改造现有实体门店103家,建设周期为36个月。具体来看,项目投资预算133072.60万元,包括门店装修24246.00万元、设备投资138.60万元以及首次铺货投入108688.00万元(进度详见图二)。按照上述数据估算,此次核心募投项目平均每家门店开店投入超一千万元。

招股书显示,截至2021年6月末,公司的实体门店数量为395家,其中公司使用第三方场地的实体门店数量为390家。从2018年至2021年上半年各期末存续门店按照经营利润(EBIT)分布情况来看,经营利润超1000万元的公司依次为14家、21家、25家和11家;盈利100万元以内的公司依次为181家、160家、151家和187家;亏损门店依次为35家、40家、40家和41家(见图三)。

根据销售产品的类型以及品牌数量不同,公司的实体门店可以分为三类:综合店、专卖店、奥莱店。报告期内,综合店由320家持续减少至291家,奥莱门店持续增加,由7家增加至21家,各期末存续的亏损门店中奥莱门店也在增加,由7家增至12家。不过,对于平效、单店营收具体情况,盛时股份在招股书中并未披露。

值得一提的是,盛时股份存货近年来持续增加且占比较高,2018年末、2019年末、2020年末和2021年6月末,公司存货金额分别为404099.01万元、412320.16万元、468265.98万元和486179.03万元,占各报告期末总资产的比重分别为56.88%、53.76%、57.11%和52.46%。

对于该项目经济效益,盛时股份表示:“本项目建设期3年,预测期8年。经测算,本项目预计稳定增长后每年新增营业收入135890万元,项目税后内部回报率为12.17%,税后投资回收期为5.12年(含3年建设期)。”

不过,盛时股份在招股书中并未提及新建门店的具体地址,“依托现有市场布局和未来发展战略规划,根据各地区经济发展状况,在全国范围内选择性新建71家腕表销售中高端门店,通过深度挖掘已有市场潜力,提高中高端门店比例,优化门店结构布局,为消费者提供更加优质的腕表销售服务。”

对于具体实施计划和进度安排,盛时股份表示:“项目将利用发行人成熟的门店开拓经验和先进的信息化零售网络管理模式,在销售重点地区和具有发展潜力的市场空白区域以租赁或联营的方式开设新的实体门店,并通过配备综合管理及调度系统、接入总部运营管理中心、对接线上零售渠道,将新建门店纳入发行人全渠道营销网络。本次项目建设同时,相应地区的维修服务网络也将进一步建设完善,为项目提供相应的售后服务保障。”

盛时股份在招股书中也提示了上述募投项目的市场风险:“预计投入133072.60万元用于终端零售网络建设及升级项目,该项目实施后,发行人将通过在全国范围内新增71家中高端实体门店,并通过增加原有的优势门店的店铺面积、新增销售品牌,以进一步完善营销网络和渠道,增加终端盈利来源。发行人虽然已充分考虑市场潜力、自身品牌地位及管理能力等因素,但若市场环境发生重大变化,将影响发行人新增及升级门店的销售量及销售额,从而对发行人经营业绩产生不利影响。”

子公司曾遭明星起诉

值得一提的是,盛时股份子公司曾遭明星起诉。记者查询企查查发现,盛时股份子公司上海聚鱼网络科技有限公司(以下简称“上海聚鱼”)存在网络侵权责任纠纷,该案件原告正是明星井柏然(见图四)。企查查显示,最新案件进程为一审状态,但未公开相关文书,不公开原因为“人民法院认为不宜在互联网公布的其他情形”。

招股书显示,上海聚鱼于2015年7月30日成立,注册资本3000万元,实收资本2000万元,注册地址中国(上海)自由贸易试验区德堡路38号1幢楼5层501-58室。业务定位及未来经营安排主要是负责开拓和运营盛时股份线上零售平台。

对于上述案件盛时股份招股书未披露,那么上述案件侵权内容是什么,诉讼金额多少?盛时股份营收与净利润变化趋势不一致的原因是什么,如何解决业绩增长乏力的问题?报告期内,公司政府补助波动较大,2019年政府补助金额显著较大的原因是什么,是否对政府补助存在依赖,政府补助的会计处理是否正确?公司报告期平效、单店营收具体情况如何?“终端零售网络建设及升级项目”平均每家门店开店投入超一千万元,在存货金额已高达486179.03万元的情况下,募投项目首次铺货投入合计108688万元,该核心募投项目投入必要性、真实性如何?该项目能否在3年内完成,会否在上市后更改募集资金用途,如用于补流?种种疑问萦绕盛时股份。

就上述疑问,《大众证券报》明镜财经工作室记者此前致电并通过电邮致函盛时股份,截至发稿时未收到回复。(程述)