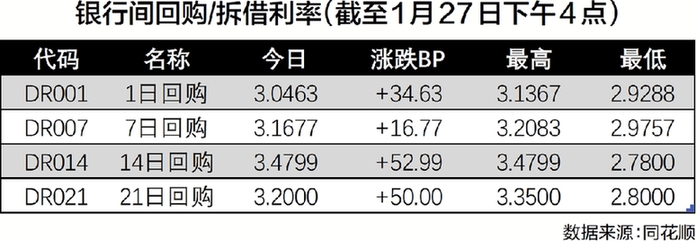

今年以来,南向资金大幅加仓港股核心资产。截至1月26日的17个交易日内,南向资金流入规模高达2208亿元,平均每个交易日就有超百亿元资金涌入港股市场。腾讯、美团等科技股被疯狂买入,股价也随之出现大幅拉升,资金抱团效应进一步增强。

引人注意的是,在南向资金大幅加仓的个股中,有2只保险股热度虽不及腾讯、美团,但也被大幅买入。东方财富Chioce数据显示,截至1月26日,南向资金对友邦保险的持股量较1月1日暴增29%,对众安在线的持股量大增18%。

对比来看,同期,南向资金对腾讯控股的持股量增长26%,低于对友邦保险持股量的增幅;对美团的持股量增长12%,低于对众安在线持股量的增幅。在南向资金的持续增持下,今年以来截至1月27日,众安在线涨幅高达38%,友邦保险涨幅达5%。

友邦、众安获加仓

今年以来,友邦保险与众安在线获得南向资金大幅加仓。

友邦保险属于港股上市的外资险企,其在中国内地的业务比重对其整体业务贡献较大。众安在线是港股上市的内资险企,由蚂蚁金服、腾讯、中国平安等发起设立,是国内首家互联网保险公司。

去年,友邦保险与众安在线的主营业务或多或少都受到新冠肺炎疫情的影响,今年以来,随着国内疫情持续得到控制,其2021年的业务增速有望持续复苏,在获得南向资金加仓的同时,不少券商机构也纷纷给出“增持”评级。

友邦保险三季报显示,去年前9个月其新业务价值合计达21.16亿美元,同比下降34%(固定汇率);新业务价值利润率53.4%,相较2019年前三季度的66%下降12.6个百分点;年化新保费39.38亿美元,同比下降19%;总加权保费收入增加6%至257.23亿美元。

不过,去年第三季度友邦保险新业务价值环比上升22%至7.06亿美元;新业务价值利润率为51.6%,与去年二季度相近,增加0.2个百分点;年化新保费环比增加21%至13.59亿美元;总加权保费收入环比上升6%至87.97亿美元。

中金公司近期上调友邦保险目标价26.3%至120港元,维持“跑赢行业”评级。国盛证券也指出,友邦保险在治理机制、客户、产品、渠道、投资等五大维度具备核心优势,虽然2020年受疫情等因素影响价值出现下滑,但长期仍能实现持续且稳定的价值增长,优质代理人是公司的核心竞争力,展望未来,疫情的影响有望逐步弱化,长期看,其在中国内地的业务具备极大增长空间。

众安在线也获得南向资金大幅增持,截至1月26日,南向资金的持股量较1月1日大幅增长18%。

从经营情况来看,众安在线2020年前10个月累计原保费收入总额达127.28亿元,同比增长约13%。2020年上半年众安在线归属于母公司股东的净利润为人民币4.9亿元,同比增长418.8%,承保亏损收窄带来保险板块净利润大幅提升。

中银国际预计,在互联网健康险市场内生增长和众安在线市场份额不断提高的带动下,众安在线2019年-2024年五年年复合增长率可达到32%。天风证券也称,看好众安在线在互联网保险赛道以及医疗险赛道的高成长性,预计公司2020年、2021年、2022年营业收入分别为181亿元、234亿元、320亿元,同比分别增长20%、30%、37%;净利润分别为7.6亿元、10.6亿元、16.3亿元。

就南下资金加仓众安在线,一家互联网保险机构副总裁对《证券日报》记者表示,疫情背景下,互联网保险因其方便、快捷、易接触、性价比高等特点,吸引了越来越多的消费者。另外,互联网保险“无接触”模式能有效防止线下保险聚集性销售可能带来的感染风险,提升安全性。

保险需求仍将保持强劲

除友邦保险、众安在线外,今年以来,南向资金还加仓了中国人民保险集团、中国太保,截至1月26日的持股量较1月1日分别增6%、3%。

中国人民保险集团(A股简称为“中国人保”)、中国太保在A股、H股同步上市。记者注意到,目前同步在A股、H股上市的五大保险股普遍溢价率较高,截至1月26日,中国人保、中国人寿、新华保险、中国太保、中国平安的AH股溢价率分别为199%、165%、101%、31%、3%。

从经营层面来看,中国人保与中国太保的业绩也有向好趋势。2020年,中国太保、中国人保未经审计的保费收入分别为3565.55亿元、5604.6亿元,同比增速分别为3.06%、1.5%,增速受到疫情拖累。不过随着今年保险业持续复苏,加之去年保费基数较低,这两只保险股今年有望实现快速增长。

从行业发展前景来看,原中国保监会副主席周延礼近日指出,预计到2035年或更早些,我国有望成为全球最大保险市场。虽然全球经济复苏缓慢,给保险业发展蒙上阴影,但对我国保险业来说,这既是机遇也是挑战。预计未来两年保险需求仍将保持强劲,两位数增长趋势可期。(苏向杲)