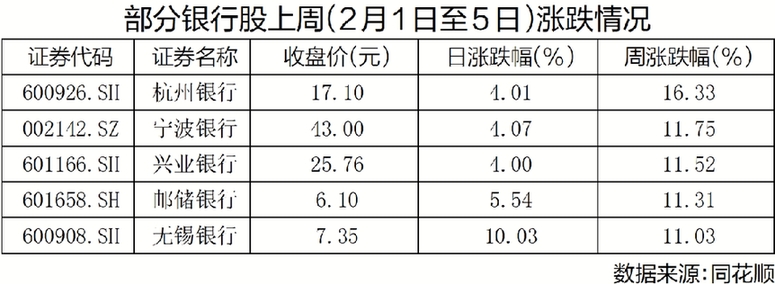

二月的首个交易周(2月1日至5日),市场整体震荡回调,银行板块却强势拉升。同花顺数据显示,上周上证指数周内涨幅仅为0.38%,但申万一级银行业指数却逆市大涨6.37%,宁波银行、兴业银行、平安银行、招商银行等多只银行股周内创历史新高。此外,年内首支银行股重庆银行,2月5日上市首日便走出44.04%的封停涨势,再给银行板块添“一把火”。

良好的市场表现也带动了多路资金向银行板块汇集。同花顺数据显示,平安银行上周获北向资金净买入2.13亿元,而华宝基金旗下银行ETF一周内基金份额大增2.59亿份。公募基金经理谢治宇今年1月曾大幅加仓兴业银行。私募投资人林园也通过基金买入银行,今年1月份上市交易的鹏华中证银行指数型基金(LOF)公告书显示,林园旗下的林园投资133号私募证券投资基金持有份额2345万份,占比达1.71%。

有专家指出,银行股此轮行情仍受到确定性较强的盈利因素驱动。截至2021年2月7日,38家A股上市银行中,19家银行已披露2020年业绩快报或业绩预告。2月5日,青岛银行发布的业绩快报显示,2020年公司归属于母公司股东净利润23.94亿元,同比增长4.78%;营业收入105.41亿元,同比增长9.61%。实际上,青岛银行仅为业务“双转增”的一例,此前公布的数据显示,随着经济复苏和企业信贷需求的增加,银行业盈利边际改善态势延续,多家银行盈利由负转正。与此同时,其他风险指标如不良率、拨备等也均传出暖意。

中国银行研究院指出,目前各银行净息差企稳,中间收入保持稳健增长,营收改善效应显现。2020年一季度、二季度末,银行业净息差分别为2.10%、2.09%,大幅低于2019年末的2.20%。三季度以来,银行业新发放贷款利率迎来拐点,三季度贷款加权平均利率为5.12%,较二季度末的5.06%回升6个基点。三季度末,银行业净息差为2.09%,与二季度持平,净息差企稳态势显现。此外,上市银行发力中收业务,代销基金、理财等业务收入处于成长期,对公代理业务手续费、贸易融资等业务增长速度相对较快。受益于多重因素带动,17家上市银行2020全年营收同比增长6.72%,多数上市银行营收均实现正增长。

展望后市,机构普遍看好银行业本轮行情的延续。平安证券表示,银行板块1月份超额收益的行情或将在2月延续。在去年行业大幅计提信贷成本夯实了拨备覆盖水平后,银行的账面利润有望逐季修复。而经济延续修复,银行让利实体经济的压力继续缓解,有利于银行资产质量的改善。而当前板块估值仍处历史底部区间,对于行业的悲观预期修复会推动板块估值的抬升。东兴证券也指出,银行业基本面拐点已显现。相较2020年,货币政策趋于常态化带来2021年资产增速稳中略降;国内经济持续修复推升资金需求支撑银行资产端定价水平,息差有望企稳回升;在普惠小微延期还本付息等政策支持及银行主动优化贷款结构之下,信用风险整体可控。考虑上市银行拨备计提较充足且监管对银行资本补充将更加重视,今年上市银行利润增速有望回升至5%左右。