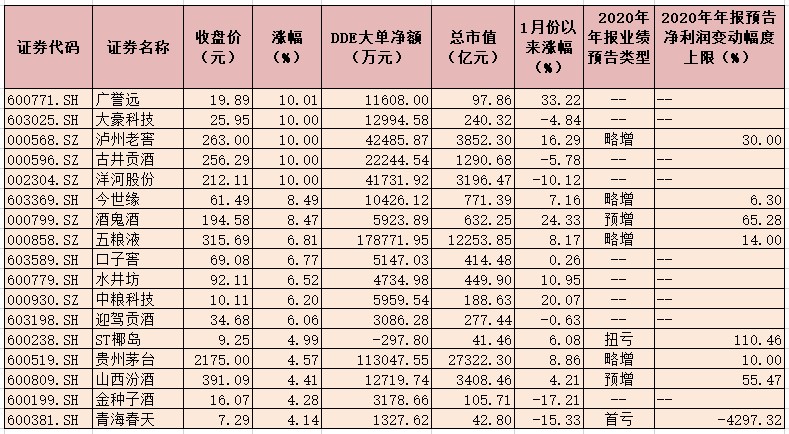

近期,各大银行今年的“开门红”首季度营销活动均在进行中。一直以来,“开门红”都是银行现金回笼、增加存款的黄金时机,甚至是决定着银行全年指标、利润增收能否达成的关键。因此,通过大额存单、各种理财产品等举措完成吸储目标也成为行业现象。

《证券日报》记者走访了多家银行网点,发现今年各银行的“开门红”产品中,投资者对于基金以及对净值型理财产品更加青睐。

开年银行揽储力度不减

线上营销成主要趋势

新年伊始,银行业燃起新一年揽储热情,多家银行已布局好2021年“开门红”。所谓“开门红”,是指银行采取各项措施,以在阳历新年伊始大力“吸金”,为全年工作夺得“好彩头”的一种营销现象。

《证券日报》记者走访了北京多家银行网点,发现不少银行开始加大了揽储力度,除了有存款或购买理财产品送礼品的活动外,部分银行还上调了定期存款的利率。

记者对比往年的国有大行存款利率,发现除了邮储银行,其他各大行的定期存款利率均有不同程度的提高。比如建行去年的定期存款的利率分别为1年期1.75%、2年期2.25%、3年期2.75%。而今年80万元以上的3年期存款甚至可以争取到接近4%的利率。

与国有大行相比,股份制银行的利率上浮则更为明显。有股份行针对银行的新用户在3年期和5年期产品上都给出了不错的利息,其中10万元额度以上的年化利率可达4.05%。

某大银行经理对《证券日报》记者表示:“近年来传统网点经营模式发展遇阻,因此如何做好银行的线上营销才是业内的主要趋势。提前在App、微信等平台做好营销布局是关键”。

记者浏览各大银行的App和公众号平台发现,各银行均在线上做出了开年银行产品的推荐活动,还包括抽奖、办信用卡或存款赠送礼品的活动,更有银行打出了贷款利率“优惠”活动。

例如,某银行近日针对首次激活信用卡的客户推出了送礼活动。而另一家银行针对新增资金的客户推出相应的优惠,购买相应的理财或者大额存单,就可获赠礼品和抽奖等。“我们的抽奖活动中奖率是100%”。该银行客户经理对记者表示。

《证券日报》记者在走访中注意到,去年基金销售的火爆和亮眼的业绩收获了众多投资者的青睐。因此开年以来,考虑投资基金的银行客户变得更加积极了,短短的半个月时间银行代销的基金产品中就诞生了多只“日光基金”。

某投资者对记者说:“早在去年年底,我的银行客户经理就通知我做好准备抢购今年的新基金,还有新发的大额存单和稳健型理财产品。但是新基金和大额存单太抢手了,我没有抢到足够的份额。”

“我在活期账户里仅留了几千元,剩余的资金全部满仓了基金,虽然银行客户经理提醒我将资金满仓基金需要注意风险,但我还是渴望通过基金投资获得更多的收益。”上述投资者继续对记者表示。

记者还注意到,为了满足客户的不同需求,今年很多银行还大力推进“按月付息”的大额存单产品。有些银行推出1年期2.175%、2年期3.045%、3年期3.9875%的按月付息大额存单;也有些银行推出1年期2.1%、2年期2.94%,起存门槛则分别为2万元和20万元的按月付息产品。

银行理财产品

净值化转型进度加快

《证券日报》记者走访中还注意到,目前净值型理财产品已成为各家银行新发行产品的主流,其发行数量和占比不断提升,保本理财已难觅踪影。但对于多数银行而言,仍需妥善处置过渡期内存量资产整改工作。

从记者走访银行网点收到的反馈来看,多数银行理财经理告诉记者:“对于向投资者进行净值型理财产品的普及和宣传教育工作一直是银行高度重视和不断加强的。从我们网点来看,越来越多的投资者认可并接受了理财产品的净值波动。”

记者通过与身边的普通投资者沟通后发现,银行理财产品不再“保本”和“刚性兑付”,像其他的投资产品一样是有盈亏波动的观念已经被投资者广泛接受。

小花科技研究院高级研究员苏筱芮对《证券日报》记者表示,银行理财的净值化转型进度正在不断加快,在打破刚兑后,银行理财产品在市场竞争中保留的是“软实力”,例如代销渠道、品牌声誉等,想要提升其市场竞争力,应当培养“硬核功夫”,在用户体验、投研产品、科技赋能等方面加大投入。监管整改期限延长给了银行更多空间去抓住机会。银行应当在转型期围绕“硬核功夫”苦心修炼,通过激励机制引入适应市场化竞争的行业人才,锻造出“来之能战,战之能胜”的专业队伍,打造符合监管需求、具有市场竞争力的“硬核产品”。

她还建议投资者,在理财产品向净值化转型以后,居民理财仍应根据自身的风险承受能力进行选择,如为保守型可选择大额存单等保本类产品,或者收益变化幅度不大的货币基金;如有一定的风险承受能力可继续选择银行理财产品,或者基金等。(张志伟 余俊毅)