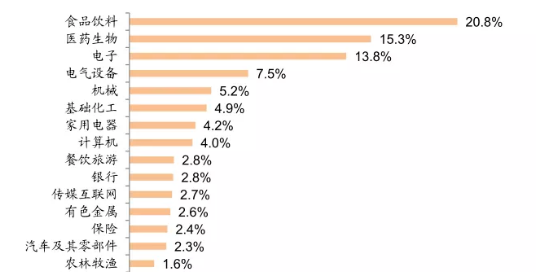

继突破700港元大关之后,腾讯控股股价的“飘红”态势仍在继续。1月25日,腾讯控股早盘急升逾6%,盘中最高价达767.5港元,再创历史新高,总市值更是突破7万亿港元。截至收盘,腾讯控股股价报766.5港元,涨幅高达10.93%,总市值定格在约7.35万亿港元,约合人民币6.13万亿元,按照今日汇率,其总市值约相当于三个美团、六个京东、11个百度,也超过了六大国有银行约6.25万亿元人民币的合计总市值。

投资机构也对腾讯控股表示看好,目标价不断上调。国泰君安香港发布的关于腾讯控股的研报对该公司的投资评级为“买入”,目标价为700港元,目前腾讯股价已经超越该目标价。而安信国际则直接给予腾讯控股807港元的目标价,维持买入评级。

今年1月4日,腾讯控股当日开盘价仅为572.5港元,不到一个月时间内股价就连连蹿升,突破700港元大关,今年以来腾讯控股股价已涨近34%。中信证券曾表示,持续看好腾讯作为国内互联网巨头的成长性和盈利能力,经过测算,其认为公司潜在市值提升空间预计可达6.4万亿元人民币。

1月19日举办的微信公开课PRO上,微信团队向外界展现了一份成绩单。小程序、微信支付、企业微信、搜一搜、小游戏和视频号六大生态产品成长迅速,这也让多家投资机构开始“押注”腾讯生态系统的发展前景。中信证券分析称,视频号是微信在视频领域的重大突破,预计视频号将为腾讯在广告、电商等领域带来巨大的商业化价值,并表示看好腾讯控股的中长期投资价值。

安信国际也在研报中表示,上调目标价至807港元并维持买入评级,背后是因为该机构认为视频号对于微信乃至整个腾讯生态系统的影响意义重大,实现了对于微信生态发挥自身流量优势在小程序、公众号、朋友圈广告等领域以外的再次变现业务外延,相信微信的强社交属性可以保障视频号用户的导入规模和用户黏性,在直播、电商领域的拓展优势也远大于腾讯此前的项目的探索。

除了腾讯自身业务前景的因素,南下资金不断涌入的推动也功不可没。数据显示,从今年年初至1月22日,南下港股通资金已累计净买入2312亿港元,买入的对象集中在腾讯控股、美团、小米等互联网头部企业。“近期南下资金异常活跃,推动腾讯股价不断上涨。短期内,内地流动性不断放水,而A股不鼓励抱团的话,其他板块缺少吸引力、风险较高,所以迫使资金南下。”香颂资本执行董事沈萌对中国商报记者表示。

与此同时,由于蚂蚁集团暂停上市,原本配售蚂蚁集团的五家基金公司(易方达、鹏华、中欧、汇添富、华夏)第一重仓股也由原先的蚂蚁集团全部转变为腾讯控股,例如在易方达创新未来基金中,腾讯控股为第一重仓股,基金净值占比高达9.97%。

伴随寒假前置以及春节假期即将到来,“宅经济”市场需求下游戏行业再迎利好。在去年春节档,多数主流手游产品的DAU(日活跃用户数量)和下载量都出现了显著上升。其中,以腾讯系游戏为代表的头部游戏表现突出。据极光大数据统计,去年春节期间,《王者荣耀》DAU突破过亿量级,达到了1.09亿,同比增长了58.9%。而《和平精英》在春节期间的DAU达到了6710万,同比增长115%。

沈萌对中国商报记者表示,新冠肺炎疫情导致寒暑假提前,这对以游戏和视频为主要收入来源的腾讯属于利好,也是拉动股价的原因之一。(祖爽)