1月27日,中国钢铁工业协会召开2020年度信息发布会,2020年我国粗钢年产量首次突破10亿吨,随着下游行业快速复苏,钢材消费创新高,企业效益持续恢复,实现利润小幅增长。

“我国粗钢的超预期数据发映出经济复苏带来的旺盛需求。钢铁行业除了单纯的总量增长外,也正面临着结构转型、智能制造、消费升级、绿色低碳等多方面要求,行业有望产业升级、乘势而上。”龙赢富泽资产高级研究员宋海跃告诉接受《证券日报》记者。

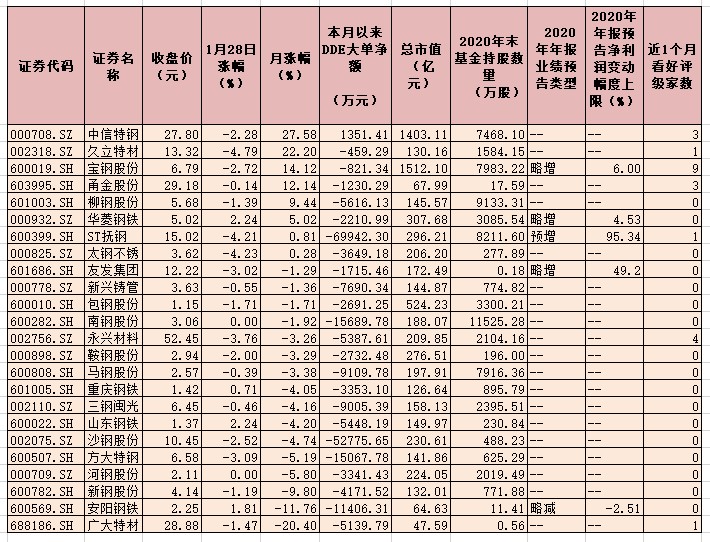

从已经披露2020年年报业绩预告的钢铁公司来看,也展示了钢铁行业业绩的较好预期。截至1月28日,已有7家钢铁行业上市公司率先披露了年报业绩预告,共有6家公司业绩预喜,占比近九成,其中,ST抚钢、金洲管道、八一钢铁业绩预增,宝钢股份、华菱钢铁、友发集团业绩略增,安阳钢铁业绩略减。值得关注的是,八一钢铁和金洲管道预计2020年净利润同比翻番。

与此同时,钢铁板块在今年也呈现了较好的市场表现,今年以来,截至1月28日,钢铁行业指数期间累计涨2.19%,跑赢同期上证指数(涨0.92%)。具体来看,中信特钢领涨,期间累计涨幅达27.58%,久立特材紧随其后,涨22.20%,宝钢股份、甬金股份、柳钢股份、华菱钢铁等4只个股期间涨幅均超5%,分别为14.12%、12.14%、9.44%和5.02%。

此外,部分钢铁股也获得了公募基金的持有,从2020年末基金持仓来看,有24只个股获得基金持有,合计持有71017.39万股,其中,南钢股份获基金持有量最多,为11,525.28万股,柳钢股份、ST抚钢、宝钢股份、马钢股份、中信特钢等5只个股均获持股超7000万股。

关于钢铁行业的投资机会,私募排排网资深研究员刘有华对《证券日报》记者表示,一方面,近期工信部提出确保2021年全面实现钢铁产量同比下降,并指出钢铁压减产量是我国完成碳达峰、碳中和目标任务的重要举措,钢铁减产预期明朗。另一方面,制造业全面复苏,并且有望迎来补库周期,钢铁需求预期较强。减产和需求复苏的刺激下,钢价会一直维持在高位震荡,钢铁板块存在估值修复的机会。

“钢铁行业又一次面临深化供给侧的机遇,而这样的机遇无疑将给行业龙头企业带来历史性的发展机遇。严禁新增钢铁产能、更加严苛相关政策措施、坚决压缩钢铁产量、推进钢铁行业兼并重组,一系列举措实施必然带来钢铁行业的根本性变革,也为2021年投资钢铁股创造历史性的机会。”安爵资产董事长刘岩对《证券日报》记者表示。

太平洋表示,在“碳达峰、碳中和”叠加我国制造业崛起的大背景下,制造业相关标的有长逻辑,有望获得估值盈利双提升,建议关注可以抵御成本提升的板材企业,首推近期业绩超预期的宝钢股份以及华菱钢铁、甬金股份、柳钢股份、新钢股份、南钢股份,同时关注历史高分红标的方大特钢、三钢闽光,关注受益于原料成本上升的河钢资源、旭阳集团,关注受益于IDC业务的杭钢股份。

最近一个月内,有7只钢铁铁股获机构给予“买入“或“增持”等看好评级,其中,宝钢股份获得看好评级家数最多,为9家,永兴材料、甬金股份、中信特钢获得看好评级家数分别为4家、3家、3家。

表:获基金持仓钢铁股一览

(吴珊 楚丽君)