相互保险社添“新丁”,第5家持牌的相互保险机构拿到“准生证”。2月15日,银保监会官网信息显示,中国渔业互助保险社筹建获批,此次筹建获批的背后“舵手”是2020年有关部门宣布的渔业互助保险系统体制改革。渔业领域专属相互保险社的获批筹建,不仅将补行业短板,有望扩容渔业保险产品种类和范围,为渔民带来更多物美价廉的保险保障。

渔业互助保险社来了,四家分支机构同步筹建

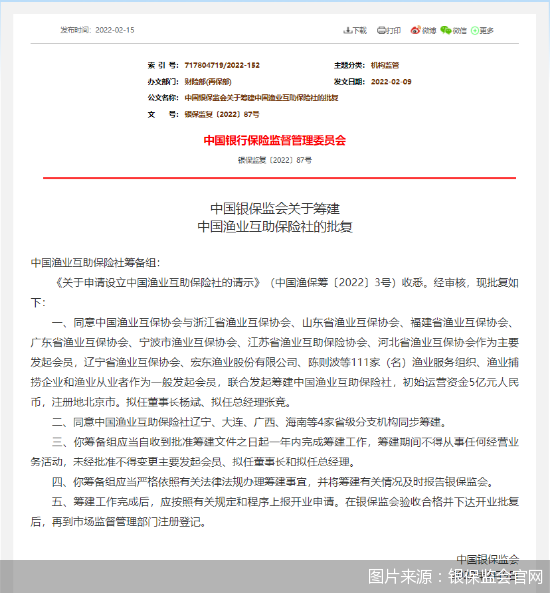

渔业互助保险系统体制改革落地。2月15日,中国渔业互助保险社获批筹建。

银保监会官网发布的关于筹建中国渔业互助保险社的批复中,同意中国渔业互保协会与浙江省渔业互保协会等111家(名)渔业服务组织、渔业捕捞企业和渔业从业者作为一般发起会员,联合发起筹建中国渔业互助保险社,初始运营资金5亿元人民币,注册地北京市。拟任董事长杨斌、拟任总经理张竞。批复还显示,银保监会同意中国渔业互助保险社辽宁、大连、广西、海南等4家省级分支机构同步筹建。

中国渔业互助保险社获批筹建尚属虎年首例,那么,是哪阵“风”助推其如此幸运顺利拿到准生证?北京商报记者梳理发现,该社的获批筹建离不开一份文件。2020年5月,农业农村部办公厅和银保监会办公厅联合发布《关于推进渔业互助保险系统体制改革有关工作的通知》(以下简称《通知》)提出,中国渔业互保协会牵头联合有关省(市)渔业互保协会发起设立具有独立法人资格的全国性渔业互助保险机构。该机构为专业性的相互保险组织,初始运营资金由中国渔业互保协会脱钩后和有关省(市)渔业互保协会以借款方式注入,接受银保监会的监管和农业农村部的行业指导。开展渔业行业内的财产保险、责任保险、意外伤害保险、再保险等经银保监会核准的保险业务。

清华大学五道口金融学院中国保险和养老金研究中心研究总监朱俊生对此表示,这是渔业互助保险系统重大的体制改革,有助于建立规范发展的渔业风险保障体系,推动渔业保险高质量发展。“筹建中国渔业互助保险社,是渔业互助保险重大体制改革落地的重要标志。”朱俊生补充说道。

持牌经营化解渔业互保发展制约

中国渔业互保协会是谁?该协会为何要牵头成立相互保险社?

据中国渔业互保协会官网介绍,该协会是由从事渔业生产经营或为渔业生产经营服务的单位和个人,以及开展渔业互助保险的社会组织自愿组成,实行互助保险的全国性、非营利性社会组织。

渔业互保协会及其成员过往主要为渔民和渔船船东提供财产、人身意外以及水产养殖等保险服务,如雇主责任险、渔业安责险、渔民人身平安险等。

此前,渔业互助保险系统体制宣布改革,中国渔业互保协会将剥离保险业务,一家新的相互保险社将诞生的信号彼时就已经释放。

近年来,随着社会组织管理改革的逐步深入和国家对金融保险监管的日趋严格,渔业互助保险此前的“协会”体制不能适应法律法规和政策要求。朱俊生对此表示,具体体现为,一是社团管理改革对渔业互保发展提出重大挑战;二是“协会”无法纳入保险监管制约了渔业互保发展。

对于渔业互保改为渔业相互的原因,首都经贸大学保险系教授庹国柱具体分析认为,其一是渔业互保协会是社会团体,按照《保险法》,他们经营渔业保险是不合法的,金融保险只能由经过银行保监会批准的专业机构进行专业经营。所以长期以来,渔业互保一直游离于保险监管之外。难以得到专业监管,企业经营稳定,被保险人的合法权益也难以得到有效保护。改为“渔业相互保险”就可以纳入保险监管之下。其二,渔业互保协会主要是做渔船保险,基层经营主要是依靠各地渔政、港监等行政部门协助展业定损理赔,虽然这样的经营体制降低了展业成本,提高了覆盖率,但是却形成了政企不分、管办一体的问题,有违政府改革的宗旨和规定。

因此,在庹国柱看来,剥离渔业保险和协会的关系之后,有关主体会只管行政性活动,不再直接参与保险经营,既符合政策精神,也有利于渔业互保业务的发展。

渔民有望获得物美价廉产品

被业内人士戏称为“抱团取暖”的相互保险社,是保险业中历史悠久且具有代表性的企业组织形态。相互保险社与普通的保险公司最大的不同,就是不以利润为追求目标。该组织能有效“补短板、填空白”,特别是在保险渗透度较低、保险服务不充分的专业领域和高风险行业,与股份制保险形成差异化、错位化竞争,是我国保险市场合理而必要的补充。

我国目前监管批复的有4家相互保险社,包括阳光农业相互保险公司、众惠财产相互保险社、信美人寿相互保险社和汇友建工财产相互保险社(现汇友财产相互保险社)。

渔业是一种风险较高的生产经营活动。来自中国渔业互保协会官网数据,截至2020年底,全系统累计承保渔民1399.54万人(次),承保渔船100.71万艘(次),提供风险保障3.94万亿元,共计为1.45万名死亡(失踪)渔民、11.69万名受伤渔民以及11.32万艘全损或部分受损渔船支付经济补偿金78.22亿元。

“相互保险是合作性质的保险,有利于渔民获得符合的低廉产品。”庹国柱表示道。朱俊生也表示,中国渔业互助保险社成立后,渔民的权益有更好的保障,比如,未来可以获取更多的财政补贴,有助于提升渔民的利益水平。

分析人士也指出,专属保险社的成立将为渔民提供简便实用、惠而不费的保险产品,为当前渔业保险市场“补短板、填空白”。

此外,庹国柱还表示,剥离也提供另一个信号,其他类似的“协会保险”,例如,总工会的“职工互助保险”,可以采取这种方式,做正规的相互保险。

自从2013年保监会出台相互保险管理暂行办法以后,只批准了众惠相互等三家相互保险组织,庹国柱认为,此次获批筹建意义重大。不过,虽然看到了相互保险发展的好势头和社会期盼,但却难以预料相互保险的发展前景。因为,2013年之后也没有见到任何关于相互保险的重要法规出台。(陈婷婷 胡永新)